Wer das eigene betriebliche Versorgungswerk einrichtet, sorgt dafür, dass das Kapital seiner Mitarbeiter nicht an externe Anbieter abfließt — sondern dauerhaft in sein Unternehmen zufließt. Als Liquidität. Als Eigenfinanzierung. Als wachsende Finanzkraft. Wir garantieren, dass dieses System funktioniert.

Strategiegespräch vereinbaren Liquiditätsrechner startenIhre goldene Eintrittskarte: raus aus dem Haftungssystem — rein ins Vermögens-System.

Staatliche Rentensysteme und externe Versorgungsanbieter können die Ergebnisse, die Arbeitgeber und Mitarbeiter brauchen, strukturell nicht mehr liefern. Die Lücken wachsen, die Haftungsrisiken für Unternehmer auch — und beides passiert still, ohne dass sich jemand aktiv dafür entschieden hat.

Unternehmer, die das erkennen, treffen eine andere Entscheidung: Sie übernehmen die Steuerung selbst. Nicht als zusätzliche Last — sondern als unternehmerische Chance. Das eigene betriebliche Versorgungswerk ist ihre Eintrittskarte: raus aus unkontrollierbarer Haftung, rein in ein System, das Liquidität konsequent aufbaut, Steuern spart und Mitarbeiter bindet.

„Wer die gesetzliche Pflicht selbst steuert, wandelt sie in Liquidität, Steuervorteil und Unternehmens-Vermögen. Das ist keine Theorie — das ist eine Frage der richtigen Konstruktion.“

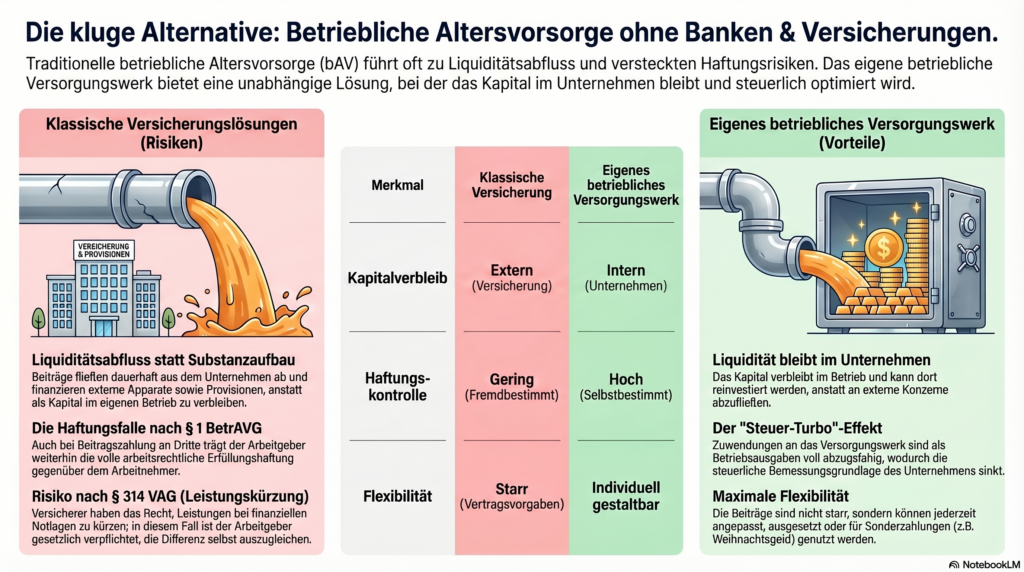

Die wichtigste unternehmerische Weichenstellung: Wohin fließt das Kapital Ihrer Mitarbeiter?

Seit dem 01.01.1975 verpflichtet § 1 BetrAVG jeden Arbeitgeber, Entgeltumwandlung zu ermöglichen. Diese gesetzliche Pflicht ist unveränderlich. Was Sie jedoch bestimmen: ob das Kapital Ihrer Mitarbeiter zu externen Anbietern abfließt — oder als Liquidität in Ihr eigenes Unternehmen zufließt.

Beiträge gehen unwiederbringlich an externe Versicherer.

Die Haftung bleibt zu 100 % bei Ihnen — die Ergebnisse liegen in fremden Händen.

Sie haften für das, was andere realisieren — oder auch nicht.

Beiträge verbleiben in Ihrem eigenen Versorgungswerk.

Haftung und Ergebnisse werden steuerbar. Das Kapital stärkt Ihre Eigenfinanzierung.

Sie bestimmen, wie es arbeitet — und investitionskraft bleibt im Unternehmen.

Kennen Sie Ihre sechs Haftungsrisiken?

Die betriebliche Altersversorgung erzeugt für jeden Arbeitgeber auf bis zu sechs Ebenen Haftungsrisiken — unabhängig davon, ob er sich aktiv damit befasst oder nicht. Die meisten Risiken sind unbekannt, bis es zu spät ist.

Stufe 1 Mitarbeiter ohne bAV-Vertrag

Ohne dokumentierten Verzicht können ausgeschiedene Mitarbeiter rückwirkend Entgeltumwandlung einfordern. Praxisfall: 16.000 € Nachzahlung nach 10 Jahren.

Stufe 2 Haftung für Dritte bei Unterdeckung

Sie haften gesetzlich für die Ergebnisse externer Versicherer — auch wenn diese selbst die Leistung nicht erbringen. Nach 10 Jahren liegen Versicherungswerte oft noch 30–40 % unter den eingezahlten Beiträgen.

Stufe 3 Provisions-Haftung

Aktuelle Urteile: Provisionen von bis zu 2,5–4 % der Versicherungssumme werden treuewidrig aus Mitarbeiter Beiträgen finanziert. Der Arbeitgeber haftet dafür ab dem ersten Tag.

Stufe 4 Übernahme von Altverträgen

Wer bei Neueinstellungen bestehende bAV-Verträge übernimmt, übernimmt automatisch auch die im Vorfeld entstandene Haftung für bereits entstandene Defizite des vorherigen Arbeitgebers.

Stufe 5 Fehlende Versorgungsordnung

Ohne rechtssichere „Hausordnung“ können gesetzliche Informationspflichten — darunter die strikte 14-Tage-Frist — kaum erfüllt werden. In über In über 85 % aller Betriebe wurde noch keine rechtssichere Versorgungsordnung aufgebaut.

Stufe 6 Bilanzielle Unterdeckung — Bankrating gefährdet

Banken fordern zunehmend den Ausweis von bAV-Unterdeckungen. Fehlende Transparenz belastet Ihr Rating und gefährdet Kreditverhandlungen massiv.

Mein Haftungsrisiko jetzt berechnen Alle 6 Stufen ausführlich erklärtDas eigene betriebliche Versorgungswerk: gesetzliche Pflicht wird zum unternehmerischen Gestaltungsraum.

Das eigene betriebliche Versorgungswerk ist seit über 180 Jahren in der Industrie erprobt — und heute für jeden inhabergeführten Betrieb ab 10 Mitarbeitern nutzbar. Das Prinzip ist so einfach wie wirkungsvoll: Statt Mitarbeiterbeiträge an externe Versicherungen abzuführen, fließt es in ein eigenes, intern gesteuertes Versorgungswerk — und bleibt als sicherheiten freies Kapital im Unternehmen.

Sie behalten die volle Kontrolle über die Mittelverwendung. Der PSVaG-Schutz sichert die Zusagen Ihrer Mitarbeiter ab. Und anstatt für das Ergebnis externer Anbieter zu haften, steuern Sie Haftung und Ergebnisse selbst.

Vier Vorteile. Messbar. Vertraglich. Garantiert.

Das eigene betriebliche Versorgungswerk liefert vier Ergebnisse gleichzeitig — belegt mit konkreten Zahlen, nicht mit abstrakten Versprechen. Ein Beispiel mit 100 Mitarbeitern.

Rechenbeispiel: 100 Mitarbeiter, 200 € mtl. Entgeltumwandlung, 600 € Steuervorteil p.a. — individuelle Berechnung im Liquiditätsrechner.

Was passiert, wenn externe Versorgungsanbieter ihre Versprechen nicht halten können.

Das folgende Beispiel ist kein theoretisches Szenario — es ist eine dokumentierte Realität aus einer bekannten deutschen Pensionskasse. Nach Fehlverwaltung und Niedrigzinsphase wurden Rentenkürzungen von 28 bis 32 % notwendig.

Aus ehemals 190 € Rente werden nur noch 132 € Rente. Aus ehemals 226 € Rente werden nur noch 153 € Rente. Monat für Monat. Für jeden betroffenen Mitarbeiter.

Für Mitarbeiter

Rentenkürzungen bis –32 %

Was jahrelang als sichere Zusage galt, wurde aufgrund der Fehler und des Beschlusses des Anbieters gekürzt.

Die Mitarbeiter erhielten weniger als vereinbart — und erfuhren gleichzeitig schriftlich, dass ihr Arbeitgeber für die Differenz einzustehen hat.

Für Arbeitgeber

§ 1 BetrAVG: Ausgleichspflicht

Der Arbeitgeber muss die Differenz ausgleichen — unabhängig davon, ob er die bAV arbeitgeber- oder arbeitnehmerfinanziert hat.

Dieser Hinweis kam direkt vom Anbieter selbst — vom Verursacher des Defizits.

Das Außergewöhnliche: Der Anbieter, der das Defizit verursacht hat, informiert den Mitarbeiter schriftlich darüber, dass der Arbeitgeber für die Differenz haftet. Der Unternehmer haftet für fremde Fehler — mit eigenem Vermögen.

Das ist kein Worst Case. Das ist bereits passiert. Und es kann jeden Arbeitgeber treffen, der externe Versicherungslösungen nutzt.

Unterdeckungsrisiko meiner aktuellen bAV berechnenDer Unternehmer, der seinen Mitarbeitern gibt, was der Staat nicht kann.

Im nächsten Vorstellungs-Gespräch können Sie zum Bewerber sagen: Bei uns nehmen Sie als 30-Jähriger bis zu 450.000 Euro zu Rentenbeginn mit als Kapitalzahlung, vertraglich gesichert. Kein Gehaltsaufschlag, keine leeren Versprechen. Sondern ein System, das der Unternehmer jederzeit weiter ausbauen kann.

Das eigene betriebliche Versorgungswerk ermöglicht drei Förderebenen — beginnend mit dem Einstieg, erweiterbar in weiteren Stufen:

Arbeitgeber-Zusage

~40.000 € Kapital.

Der Unternehmer finanziert die Grund-Zusage vollständig. Für den Mitarbeiter kostenfrei.

+ Entgeltumwandlung

+ 40.000 €. Weiteres Kapital.

Der Nettoaufwand für den Arbeitnehmer liegt nur bei ca. 50 € netto.

+ Zusatzförderung

+ 51.000 € weitere Auszahlung steuerfrei. Edelmetall-Sparplan via Sachbezug — steuerfreie Kapitalzahlung zum Rentenbeginn.

Das ist die Einstiegsebene. Der Unternehmer kann in zwei oder drei weiteren Ausbaustufen das Versprechen erhöhen — bis zu 450.000 € und mehr, je nach Alter des Mitarbeiters. Fluktuation sinkt. Qualität steigt. Der Unternehmer erhält mehr, als er je einsetzt und gleichzeitig wächst die Außenwirkung als attraktiver Arbeitgeber messbar.

Dieser Unternehmer ist der Held in der Geschichte seiner Mitarbeiter — und macht seinen Betrieb zu einem Ort, den Menschen nicht verlassen wollen.

Mitarbeiterpotenzial berechnen Mehr zur MitarbeiterseiteStoppen Sie das Raten. Starten Sie mit konkreten Zahlen.

Drei Rechner — für drei verschiedene Ausgangsfragen. Jeder liefert in wenigen Minuten konkrete Zahlen für Ihre individuelle Unternehmenssituation.

Risikorechner I

Rückwirkendes Haftungsvolumen:

Wie hoch ist Ihr potenzielles Risiko durch Mitarbeiter ohne Entgeltumwandlung und ohne dokumentierten bAV-Verzicht?

Rechner starten

Risikorechner II

Unterdeckungs-Risiko bAV-Versicherungslösung:

Wie hoch ist die potenzielle Unterdeckung für die ggf. eine Ausgleichspflicht besteht aus den bestehenden Versicherungsverträgen?

Rechner starten

Liquiditätsrechner

Potenziale des eigenen Versorgungswerks:

Wie viel Liquidität und Steuerersparnis entstehen in 8, 10, 20 Jahren?

Sie haben gelesen. Jetzt ist der Moment, konkret zu werden.

Sie kennen jetzt die Risiken, die Lösung und die Potenziale. Ihre Eintrittskarte liegt bereit: raus aus dem Haftungssystem, rein ins Vermögens-System — mit einem Garant, der für die Ergebnisse einsteht.

Vereinbaren Sie Ihr unverbindliches Strategiegespräch. 30 Minuten. Konkrete Zahlen für Ihre individuelle Situation. Klare Handlungsoptionen ohne Umweg.

Eintrittskarte einlösen — Strategiegespräch vereinbaren Liquiditätsrechner starten